一般社団法人日本植物油協会は、

日本で植物油を製造・加工業を営む企業で構成している非営利の業界団体です。

一般社団法人日本植物油協会は、

日本で植物油を製造・加工業を営む企業で構成している非営利の業界団体です。

油糧種子の貿易、つまり国際流通には、どの様な特徴があるのでしょうか。

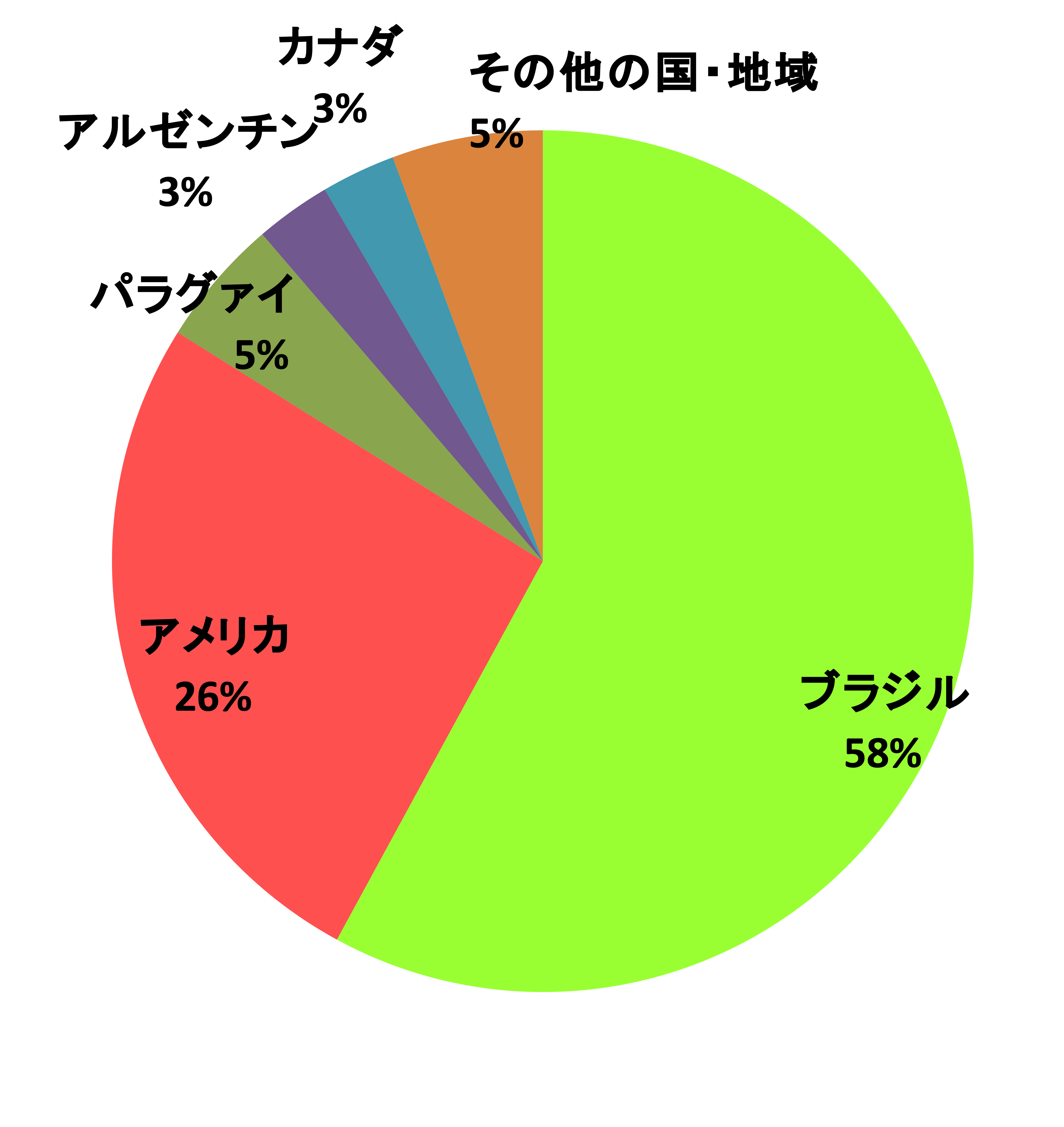

一つは、油糧種子を他の国へ供給できる国が限定されていることです。生産量・貿易量ともに群を抜く大豆についてみると、図2で示した通り、中国やインドは大生産国ですが他の国へ輸出する余力はなく、特に中国は世界最大の輸入国になっています。大豆を大量に輸出できる国は、ブラジル、アメリカの2か国が大きく、次いでカナダ、アルゼンチン、パラグアイが、年毎の順位変動はありますが続きます。これら5カ国が世界の大豆輸出量の9割超を占めています。

資料:図1に同じ

しかし、輸出国と言っても、それぞれに相違があります。

アメリカは長らく「世界のパン篭」と称され、とうもろこし等とともに世界各国へ大豆を供給する役割を果たしてきましたが、その位置づけは今も変化なく、多くの国へ大豆を輸出しています。

これに対し、ブラジルとアルゼンチンの大豆生産は1990年代から急速に拡大しました。ブラジルは、セラードと称される不毛地帯への大豆生産に成功し、アルゼンチンはパンパと称する大平原を大豆の生産地として開発を進めました。この内、アルゼンチンは、大豆と関連産業を国家の戦略的産業と位置付けて、大豆生産の拡大と製油工場の建設を進めてきました。特に、加工品である大豆油と大豆ミールの輸出を拡大し、より多くの付加価値を国内に確保する産業戦略として差別輸出税制度を実施しています。この為、アルゼンチンでは生産量に比べて大豆の輸出は少なくなっています。

ブラジルも、以前にはアルゼンチンと同様の差別輸出税政策が実施されていましたが、1990年代半ばに差別輸出税を廃止したことから大豆の輸出が増加し、アメリカを上回る最大の大豆輸出国となりました。

菜種の場合は更に極端で、世界の市場規模が大豆に比べると小さく、輸出余力を有する国はカナダとオーストラリアに限られていましたが、近年ウクライナの輸出量が増えてきています。EUにはドイツ、フランス等大産地がありますが、地域全体とすれば需要を満たす生産は確保できず、カナダ、ウクライナ等近隣国からの輸入を必要としています。また、オーストラリアは生産量が少なく天候異変により輸出余力が大きく変動していましたが、近年生産量を増やしています。近年カナダの輸出量シェアが低下傾向ですが、同国の供給能力が国際市場に大きい影響を及ぼす構造は続いています。

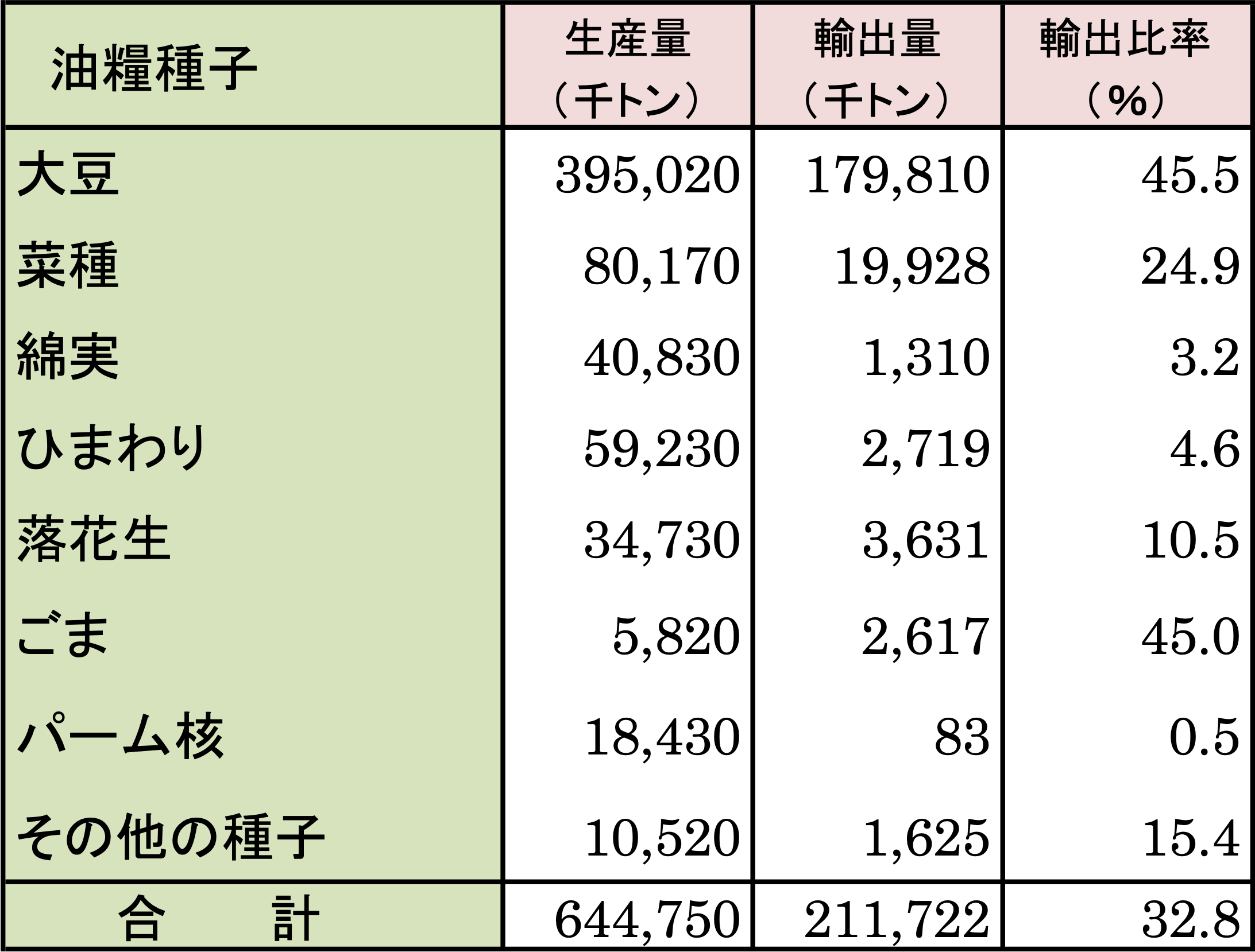

もう一つの特徴は殆どの農産物に共通することで、生産量に対する貿易量の割合が低いということです。2023/24年度の油糧種子生産量(10種子合計)は6億4,475万トン、同じく貿易量(輸出量)は、2億1,172万トンですから、国際流通する数量は生産量の33%となります。この比率は2001/02年には20%水準でしたから、輸入需要の増加につれて輸出国が輸出量を増加させてきたことを示すものですが、その増加の殆どは大豆の増加によるものです。大豆は、油糧種子貿易量の8割以上を占め、生産に対する輸出の比率が約46%と、農産物のなかでは輸出比率の高い作物となっています。菜種は、この期間に輸出量が3~4倍に拡大しましたが、生産に対する輸出比率は25%となっています。また、ごまは、主として途上国で生産されていることを述べましたが、これらの国では、ごまを貴重な輸出産品と位置付けて輸出を促進しているため、生産量に対する輸出比率が高くなっています。

(単位:千トン)

資料:図1に同じ

以上の2つの特徴から、干ばつ等の天候異変により生産が激減する事態が生じると、輸出国では先ず国内需要を満たすことを優先せざるを得ないことから輸出に振り向ける数量が大幅に減少し、油糧種子の国際需給が一挙に逼迫感を強め、その結果価格の高騰がもたらされることとなります。特に油糧種子の需要規模の拡大に伴って、生産の変動が極端な価格変動をもたらすことが頻繁に生じることとなります。2008年、2012年で発生、そして近年2021~2022年に、主要生産国の天候異変(干ばつ)によって菜種の生産が減少、或いは、ロシアによるウクライナ侵攻という政治情勢の影響から、国際需給のひっ迫感が高まったことから油糧種子の国際価格が史上最高値を更新、或いは近い水準に上昇となり、その後落ち着きを示すも、なお高位で推移しております。